Geldanlage – ETF-Sparplan.

Investiere in das, was Dir wichtig ist.

Startseite » lp_Geldanlage

Geldanlage – ETF-Sparplan

In Deutschland zögern viele, in Aktien und Investmentfonds zu investieren, obwohl diese auf lange Sicht als sehr effektiv gelten. Die Angst vor möglichen Verlusten und die damit verbundene Unsicherheit lassen Aktienfonds riskant erscheinen. Ein wesentlicher Faktor ist die ständige Verfügbarkeit der Wertinformationen, die jede Marktschwankung sofort sichtbar macht. Doch bei anderen Anlageoptionen wie Immobilien, Gold oder Lebensversicherungen machen wir uns selten täglich Gedanken über den exakten Wert – ein interessanter Unterschied im Anlageverhalten.

Jetzt unverbindlich Deine Anlagestrategie ermitteln:

Inhaltsverzeichnis

- Warum eine Geldanlage sinnvoll ist

- Was ist der MSCI World Index?

- Chart des MSCI World Index

- Entwicklung der Rendite des MSCI World Index (Backtest)

- Weitere Gute Aktienindizes für ETF-Sparpläne

- Was sind thesaurierende und ausschüttende ETFs

- Geldanlagen sind für die Zukunft ist aus mehreren Gründen wichtig

- Reicht mein Sparbuch/Tagesgeld?

- Vor- und Nachteile eines ETF-Sparplans

- Was ist der Zinseszinseffekt

- Die Vorteile einer professionellen Geldanlage mit uns

- Gibt es Alternativen im Versicherungsmantel?

- FAQ – Häufig gestellte Fragen

1. Warum eine Geldanlage sinnvoll ist

Langfristig gesehen sind Unternehmensbeteiligungen unschlagbar. Aktien dominieren über die Zeit alle anderen Anlageformen, auch wenn sie kurz- bis mittelfristig Schwankungen unterliegen. Historische Analysen zeigen, dass Aktienmärkte Krisen wie Weltkriege nur kurzfristig beeinflussen und sich immer wieder erholen. Die Performance deutscher Aktien und des MSCI World Index über Jahrzehnte hinweg zeigt, dass langfristige Aktieninvestitionen stets Gewinne abwarfen, mit einer Mindestrendite von 5 % jährlich nach zwei Jahrzehnten.

In Deutschland werden jedoch oft noch traditionelle Anlagen wie Sparbücher oder Staatsanleihen bevorzugt, obwohl diese real an Wert verlieren können. Trotz der offensichtlichen Vorteile von Aktien und Fonds mit hohem Aktienanteil, gibt es in Deutschland eine gewisse Zurückhaltung, was zu einer im internationalen Vergleich niedrigeren Aktienbeteiligung führt.

2. Was ist der MSCI World Index?

Der MSCI World Index ist ein globaler Aktienindex, der die Wertentwicklung von etwa 1.500 großen und mittelgroßen Unternehmen aus 23 entwickelten Ländern abbildet. Der Index wird von MSCI (ehemals Morgan Stanley Capital International) verwaltet und dient als gängiger Benchmark für globale Aktienfonds.

Er deckt etwa 85 % der frei handelbaren Marktkapitalisierung in jedem Land ab und bietet eine breite Diversifikation über verschiedene Branchen und Regionen hinweg. Zu den größten Unternehmen im Index gehören bekannte Namen wie Apple, Microsoft und Amazon. Die einzelnen Unternehmen werden gemäß ihrer jeweiligen Streubesitz-Marktkapitalisierung gewichtet. Der MSCI World wird von dem US-amerikanischen Finanzdienstleister MSCI herausgegeben und gilt als einer der wichtigsten Aktienindizes weltweit.

Der MSCI World Index ist aber nur einer von vielen. Es gibt noch breiter gestreute ETFs und auch weniger breit gestreute ETFs. Willst du mehr auf die Techsektoren setzen? Oder etwas ganz anderes? Am Ende kannst Du Dein Portfolio ganz nach Deinen Wünschen und Bedürfnissen zusammenstellen. Wir helfen Dir gerne dabei mit unserer Expertise!

Zusammensetzung MSCI World

Sektor

Informationstechnologie

Finanzen

Gesundheitswesen

Industrieunternehmen

Nicht-Basis-Konsumgüter

Kommunikationsdienstleister

Basis-Konsumgüter

Energie

Roh- und Grundstoffe

Versorgungsunternehmen

Immobilien

Anteil

23 %

15 %

12 %

11 %

10 %

8 %

7 %

5 %

4 %

3 %

2 %

Top 10 Aktien im MSCI World

Aktie

Apple

NVIDIA

Microsoft

Amazon

META

Alphabet A

Broadcom

Alphabet C

Tesla

JP Morgan

Anteil

5,13 %

4,27 %

3,91 %

2,80 %

2,04 %

1,39 %

1,23 %

1,21 %

1,17 %

1,05 %

Jährliche Entwicklung MSCI World

Jahr

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

Veränderung in %

17,00 %

21,77 %

-19,46 %

20,14 %

14,06 %

25,19 %

-10,44 %

20,11 %

5,32 %

-2,74 %

3. Chart des MSCI World Index

Quelle: Onvista, MSCI World Index vom 03.04.2025.

Quelle: Onvista, MSCI World Index vom 03.04.2025, Daten immer vom Juni des jeweiligen Jahres

Der MSCI World Index von 1970 – 2025.

Rendite der letzten Jahre (annualisiert):

Die letzten 3 Jahre – 16,50% (pro Jahr)

Die letzten 5 Jahre – 17,42% (pro Jahr)

Die letzten 10 Jahre – 14,99% (pro Jahr)

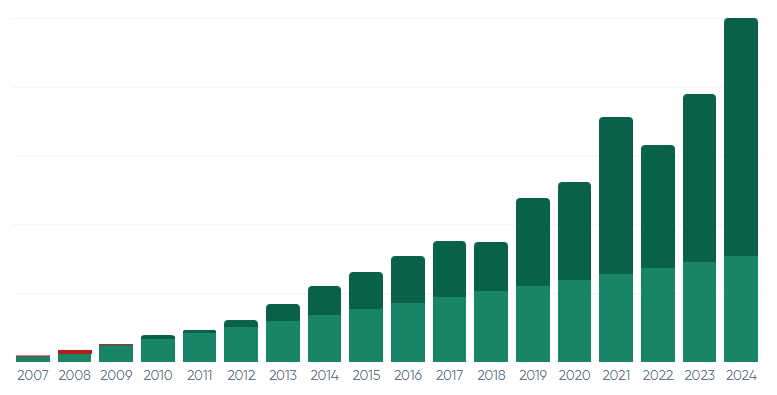

4. Entwicklung der Rendite des MSCI World Index (Backtest)

Wir machen einen Backtest und schauen uns an, was passiert wäre, wenn du 100€ monatlich ab dem 01.01.2007 in den MSCI World investiert hättest. Dazu haben wir einmal die Stichtage nach 2 Jahren, 5 Jahren, 10 Jahren und 18 Jahren nachgeschaut.

nach 2 Jahren (2009)

Eingezahlt: 2.400€

Depotwert: 1.585€

Rendite: -815€

Ø Rendite: -34,8%

nach 5 Jahren (2012)

Eingezahlt: 6.000€

Depotwert: 6.533€

Rendite: 533€

Ø Rendite: 3,4%

nach 10 Jahren (2017)

Eingezahlt: 12.000€

Depotwert: 21.700€

Rendite: 9.700€

Ø Rendite: 11,4%

nach 18 Jahren (2025)

Eingezahlt: 21.600€

Depotwert: 70.232€

Rendite: 48.632€

Ø Rendite: 11.9%

Quelle: Zendepot/ETF-Backtest, Hellgrün: Eingezahlte Beiträge, Dunkelgrün: Depotwert

Backtest-Chart MSCI World

Der Dazugehörige Chart von 2007 – 2025 zeigt sehr schön, wie sich der Zinseszinseffekt in den letzten Jahren extrem positiv ausgewirkt hat.

Das beste Jahr (2021) mit 32,8% Rendite.

Das schlechteste Jahr (2008) mit -41,4% Rendite.

Die Ø-Jahresrendite lag bei 11,9%.

5. Weitere Gute Aktienindizes für ETF-Sparpläne

Index-Name

Investierte Region

Firmen überw. aus..

Kosten (TER)

FTSE All-World

Weltweit

USA, JAP, China, GB

0,15 – 0,22 %*

EURO STOXX 50 II

Europa

FRA, DE, NL, ITA, ESP

0,05 – 0,24 %*

S&P500

USA

USA

0,03 – 0,15 %*

*je nach Anbieter des ETFs

6. Was sind thesaurierende und ausschüttende ETFs?

Der Unterschied zwischen thesaurierenden und ausschüttenden ETFs liegt in der Art und Weise, wie sie mit den Erträgen (wie Dividenden oder Zinsen) umgehen:

Thesaurierende ETFs:

- Reinvestition der Erträge: Bei thesaurierenden ETFs werden die Erträge automatisch wieder in den Fonds reinvestiert, anstatt an die Anleger ausgeschüttet zu werden.

- Kapitalwachstum: Durch die Reinvestition der Erträge wächst das investierte Kapital schneller, was den Zinseszinseffekt verstärkt.

- Steuerliche Behandlung: In einigen Ländern kann die steuerliche Behandlung von thesaurierenden ETFs anders sein, da die Erträge nicht direkt ausgeschüttet werden.

Ausschüttende ETFs:

- Direkte Ausschüttung: Bei ausschüttenden ETFs werden die Erträge regelmäßig (z.B. quartalsweise oder jährlich) an die Anleger ausgezahlt.

- Einkommensquelle: Diese ETFs sind besonders attraktiv für Anleger, die regelmäßige Einnahmen aus ihren Investitionen erhalten möchten.

- Flexibilität: Anleger können die ausgeschütteten Erträge nach Belieben verwenden oder selbst wieder investieren.

Zusammenfassung:

- Thesaurierend: Erträge werden reinvestiert, Kapitalwachstum wird maximiert.

- Ausschüttend: Erträge werden ausgezahlt, regelmäßige Einnahmen für Anleger.

Welcher ETF-Typ für dich am besten geeignet ist, hängt von deinen finanziellen Zielen und Präferenzen ab.

Bei einem ETF wird im Namen dann ACC (Accumulating) für Thesaurierend und Dist (Distributing) für ausschüttende ETFs aufgeführt.

7. Geldanlagen sind für die Zukunft ist aus mehreren Gründen wichtig

Inflationsschutz: Mit der Zeit verliert Geld durch Inflation an Kaufkraft. Durch Investitionen, die eine höhere Rendite als die Inflationsrate bieten, kann man den Wert des Geldes erhalten oder sogar steigern.

Altersvorsorge: Um im Alter finanziell abgesichert zu sein, ist es wichtig, frühzeitig mit dem Sparen zu beginnen. So profitiert man vom Zinseszins-Effekt und kann einen komfortablen Lebensstandard im Ruhestand sicherstellen.

Finanzielle Ziele erreichen: Ob es um den Kauf eines Hauses, die Finanzierung der Ausbildung der Kinder oder eine Weltreise geht – wer regelmäßig Geld anlegt, kann sich größere Summen für zukünftige Ausgaben ansparen.

Notfallfonds: Unvorhergesehene Ereignisse wie Krankheit oder Arbeitslosigkeit können jeden treffen. Ein finanzielles Polster hilft, solche Krisen ohne große Schulden zu überstehen.

Vermögensaufbau: Durch kluge Investitionen kann man sein Vermögen mehren und finanzielle Unabhängigkeit erreichen.

Kurz gesagt, die Geldanlage für die Zukunft ist ein wesentlicher Schritt, um finanzielle Sicherheit und Freiheit zu erlangen.

8. Reicht mein Sparbuch/Tagesgeld?

Das Sparbuch oder das Tagesgeldkonto sind meistens mit Zinsen unterhalb der Inflation. Daher sind diese nicht rentabel, wenn es darum geht, das Geld mit Zinsen zu vermehren. Weiter Gründe für eine bessere Geldanlage:

- Höhere Renditen: Viele Anlageformen bieten höhere Renditen als traditionelle Sparbücher. Dies bedeutet, dass das investierte Geld schneller wächst und das Potenzial hat, mehr Erträge zu generieren.

- Diversifikation: Durch die Anlage in verschiedene Vermögenswerte kann das Risiko gestreut werden. Sparbücher sind zwar sicher, aber sie bieten keine Möglichkeit zur Diversifikation.

- Zugang zu Finanzmärkten: Geldanlagen wie Aktien oder Fonds geben Anlegern die Möglichkeit, direkt von den Entwicklungen an den Finanzmärkten zu profitieren.

- Inflationsschutz: Die Zinsen auf Sparbücher liegen oft unter der Inflationsrate, was bedeutet, dass das Geld im Laufe der Zeit an Kaufkraft verliert. Investitionen, die über der Inflationsrate rentieren, helfen, die Kaufkraft zu erhalten oder zu erhöhen.

Es ist jedoch wichtig zu beachten, dass jede Geldanlage auch Risiken birgt und eine sorgfältige Planung und Beratung erfordert. Es sollte immer ein Gleichgewicht zwischen Risiko und Rendite angestrebt werden. Daher sprich uns gerne an und wir erstellen ein individuell auf dich zugeschnittenen Plan. Wir beachten dabei deine Wünsche und Bedürfnisse und ordnen deine Risikobereitschaft ein.

9. Vor- und Nachteile eines ETF-Sparplans

Vorteile:

- Höhere Renditen möglich

- Geringe Kosten möglich: ETFs haben in der Regel geringere Verwaltungsgebühren und keinen Ausgabeaufschlag

- Sehr flexibel: Du kannst jederzeit Ein- und Auszahlungen vornehmen oder in andere ETFs umschichten

- Breite Diversifikation: ETFs bieten Zugang zu einer Vielzahl von Märkten und Anlageklassen

- Transparenz: Die Zusammensetzung und Wertentwicklung des ETFs sind leicht nachvollziehbar

- Liquidität: ETFs können jederzeit an der Börse gehandelt werden

- Zinseszinseffekt

Nachteile:

- Marktrisiko: Die Wertentwicklung ist direkt von den Marktbedingungen abhängig

- Keine Garantien: Es gibt keine Garantie für eine bestimmte Rendite

- Kontrahentenrisiko: Bei synthetischen ETFs besteht ein Risiko gegenüber dem Emittenten

- Keine Garantien, keine Sicherheiten, kein Auffangnetz

10. Was ist der Zinseszinseffekt?

Was ist der Zinseszinseffekt? Der Zinseszinseffekt beschreibt das Phänomen, bei dem Zinsen auf bereits verdiente Zinsen berechnet werden. Das bedeutet, dass nicht nur das ursprüngliche Kapital, sondern auch die darauf verdienten Zinsen weiter verzinst werden.

Wie funktioniert das bei ETFs? ETFs investieren in eine Vielzahl von Wertpapieren, wie Aktien oder Anleihen. Wenn diese Wertpapiere Dividenden oder Zinsen ausschütten, werden diese Erträge oft wieder in den ETF reinvestiert. Dadurch erhöht sich das investierte Kapital, und zukünftige Erträge werden auf dieses höhere Kapital berechnet.

Ein Beispiel: Stell Dir vor, du investierst 1.000 Euro in einen ETF, der jährlich 5% Rendite bringt. Nach dem ersten Jahr hast du 1.050 Euro (1.000 Euro + 50 Euro Zinsen). Im zweiten Jahr werden die 5% auf die 1.050 Euro berechnet, was 52,50 Euro Zinsen ergibt. Dein Kapital wächst also auf 1.102,50 Euro. Dieser Prozess wiederholt sich jedes Jahr, und die Zinsen wachsen exponentiell. Je mehr Zinsen das Produkt erwirtschaftet, desto stärker ist auch der Zinseszinseffekt!

Vorteile des Zinseszinseffekts:

- Langfristiges Wachstum: Je länger Du investiert bleibst, desto stärker wirkt der Zinseszinseffekt.

- Automatische Reinvestition: Bei vielen ETFs werden Erträge automatisch reinvestiert, was den Zinseszinseffekt verstärkt.

Zum Zinseszinseffekt folgt ein Beispiel, warum es so wichtig ist, so früh wie möglich mit dem Sparen zu beginnen:

Tino

25 Jahre alt

Sparrate: 200€ pro Monat

Laufzeit: 43 Jahre

Eingezahlt: 100.800€

Endkapital: 553.517€*

Max

30 Jahre alt

Sparrate: 200€ pro Monat

Laufzeit: 37 Jahre

Eingezahlt: 88.800€

Endkapital: 384.810€*

Kevin

35 Jahre alt

Sparrate: 200€ pro Monat

Laufzeit: 32 Jahre

Eingezahlt: 76.800€

Endkapital: 264.524€*

Tino fängt mit 25 an, jeden Monat in einen ETF-Sparplan zu investieren. Wenn er mit 67 in Rente geht, hat er über 553.000€ angespart. Hätte er erst mit 35 angefangen, wären es fast 289.000€ weniger gewesen. Sein Endkapital läge dann nur bei 264.000€.

Der Unterschied zeigt: Je früher du loslegst, desto mehr kannst du rausholen – auch mit kleinen Beträgen.

*Angenommene Jährliche Zinsentwicklung von 7%, 0€ Anfangskapital, 200€ monatliche Einzahlung, individueller Anlagezeitraum. Zahlung bis zum 67. Lebensjahr.

11. Die Vorteile einer professionellen Geldanlage mit uns

Sicherheit und Expertise: Vertraue auf unser Fachwissen und unsere Erfahrung, um Dein Vermögen zu vermehren. Wir bieten Dir maßgeschneiderte Anlagestrategien, die auf Deine individuellen Bedürfnisse und Ziele zugeschnitten sind.

Zeitersparnis: Überlasse die komplexe Welt der Finanzmärkte den Profis. So kannst Du Dich auf das Wesentliche konzentrieren, während wir uns um die Optimierung Deiner Investments kümmern.

Zugang zu exklusiven Anlagen: Profitiere von Anlagemöglichkeiten, die sonst nur institutionellen Investoren vorbehalten sind. Mit uns eröffnen sich Dir neue Wege zum Vermögensaufbau.

Transparente Kommunikation: Wir halten Dich stets über die Entwicklung Deiner Anlagen informiert und stehen Dir für Fragen jederzeit zur Verfügung.

Kundenportal: Über unser Kundenportal hast Du jederzeit die Möglichkeit deine Anlagen einzusehen. Du kannst dort auch selbst tätig werden oder einfach nur zuschauen wie Dein Geld für Dich arbeitet.

Wähle uns für eine Geldanlage, die so individuell ist wie Du selbst. Gemeinsam erreichen wir Deine finanziellen Ziele.

Mein Name ist Philip Scheer und ich unterstütze Dich dabei, eine Anlagestrategie zu finden, die wirklich zu Dir passt.

Seit über 17 Jahren investiere ich leidenschaftlich in Aktien, Fonds und ETFs. In dieser Zeit habe ich Höhen, Tiefen und Krisen an den Finanzmärkten hautnah miterlebt. Ich kenne die Stärken und Schwächen unterschiedlichster Anlageprodukte und weiß, worauf es beim Investieren wirklich ankommt. Eines ist klar: Wer langfristig Vermögen aufbauen möchte, kommt an Aktien und ETFs kaum vorbei.

12. Gibt es Alternativen im Versicherungsmantel?

Ein ETF-Sparplan ist nicht ganz das Richtige für Dich, weil Dir gewisse Sicherheiten oder individuelle Gestaltungsmöglichkeiten wichtig sind?

Kein Problem – es gibt auch andere Anlageformen, die besser zu Deinen Bedürfnissen passen könnten. Wenn Dir zum Beispiel Garantien wichtig sind oder Du auf bestimmte Absicherungen nicht verzichten möchtest, gibt es passende Alternativen, die ähnliche Chancen bieten, aber gleichzeitig mehr Sicherheit bieten.

Ein besonders interessanter Ansatz sind Anlageprodukte mit wählbaren Garantien – sie verbinden Renditechancen mit einem zusätzlichen Schutzschild für Dein Kapital. Diese wären z.B.:

Ansonsten gibt es noch weitere Möglichkeiten:

13. FAQ – Häufig gestellte Fragen

Am besten ist es, so früh wie möglich zu starten.

An der Börse gibt es ein bekanntes Sprichwort: „Time in the market beats timing the market.“ – Also: Wer lange investiert bleibt, fährt meist besser als jemand, der versucht, den perfekten Einstiegszeitpunkt zu erwischen. Natürlich kann man abwarten und hoffen, dass die Kurse irgendwann wieder sinken, um dann einzusteigen. Aber mal ehrlich: Keiner kann vorhersagen, wann das passiert – dazu bräuchte man eine Glaskugel.

Deshalb ist es viel klüger, direkt loszulegen und regelmäßig, zum Beispiel monatlich, weiter zu investieren.

So nutzt du automatisch den Cost-Average-Effekt und glättest Schwankungen am Markt – langfristig ein großer Vorteil.

Der Cost-Average-Effekt, auch Durchschnittskosteneffekt genannt, ist eine Anlagestrategie, bei der man regelmäßig einen festen Geldbetrag in Aktien oder andere Wertpapiere investiert, unabhängig vom aktuellen Kurs. Dadurch kauft man bei niedrigen Kursen mehr Anteile und bei hohen Kursen weniger Anteile. Im Laufe der Zeit führt dies zu einem durchschnittlichen Kaufpreis, der oft günstiger ist als der Kauf zu einem einzigen Zeitpunkt.

Hier sind die Hauptvorteile des Cost-Average-Effekts:

- Risikominimierung: Durch regelmäßige Investitionen wird das Risiko reduziert, zu einem ungünstigen Zeitpunkt eine große Summe zu investieren.

- Disziplinierte Anlage: Es fördert eine disziplinierte Anlagestrategie, da man regelmäßig investiert und nicht versucht, den Markt zu timen.

- Emotionale Kontrolle: Man bleibt weniger anfällig für emotionale Entscheidungen, die durch Marktschwankungen ausgelöst werden.

Für die einfache Budgetierung des Nettoeinkommens gibt es eine Faustformel. Das ist die sogenannte 50/30/20-Regel.

Diese Regel besagt, dass 50% des Nettoeinkommens für Fixkosten, wie Miete und Rechnungen, 30% für persönliche Bedürfnisse, wie Hobbys oder Ausgehen und 20% für das Sparen sein sollten.

Gemäß der 50-30-20-Regel solltest Du die verbleibenden 20 Prozent Deines Einkommens zum Sparen verwenden. Dieser Betrag wird auf ein separates Konto oder in ein Depot eingezahlt und ausschließlich für Dein Sparziel genutzt. Dies könnte zunächst ein Notgroschen sein, der zwei bis drei Monatsgehälter abdeckt.

Den Betrag solltest du ansonsten nicht anfassen, es sei denn, es treten unvorhergesehene Ausgaben auf. Klar ist: Je mehr du sparst, desto besser für deine Altersvorsorge. Mit der 20-Prozent-Regel legst du monatlich einen festen Betrag zurück und kannst ein kleines Vermögen aufbauen.

Ein Beispiel: Bei einem Nettogehalt von 2.500 Euro würdest du 500 Euro pro Monat beiseitelegen. Nach 30 Jahren ergibt das 180.000 Euro. Solltest du diesen Betrag zu 6 Prozent pro Jahr anlegen können, würde dein Vermögen auf etwa 474.349 Euro anwachsen. Bei 8 Prozent Zinsen wären es 679.699 Euro.

Für eine Anlagestrategie, die auf kurze Sicht (1-2 Jahre) ausgerichtet ist, sind ETFs oder vergleichbare Marktinstrumente oft nicht die ideale Wahl. Der Finanzmarkt ist ein dynamisches Umfeld, in dem tägliche Kursfluktuationen die Regel sind. Diese Volatilität kann kurzfristige Anlagen unvorhersehbar machen. Während ein optimaler Einstiegs- und Ausstiegszeitpunkt theoretisch zu einem schnellen Gewinn führen könnte, ist dies in der Praxis nicht garantiert. Deshalb raten wir zu einer Anlageperspektive, die mittel- bis langfristig orientiert ist, idealerweise mit einem Anlagehorizont von mindestens 5 Jahren, um das Potenzial des Marktes voll auszuschöpfen und von langfristigen Wachstumstrends zu profitieren.

Bei einer kurzfristigen Anlagestrategie wäre aktuell das Tagesgeldkonto mit bis zu 4% die bessere Wahl.

Genieße vollständige Transparenz und Kontrolle mit unserem Kundenportal: Rund um die Uhr hast Du Einblick in Deine Anlagen und kannst diese während der Börsenzeiten handeln. Zudem steht Dir die Möglichkeit offen, Dein Guthaben jederzeit auszahlen zu lassen. Angesichts der täglichen Marktschwankungen stehen wir Dir beratend zur Seite, um die optimalen Entscheidungen für Deine Investitionen zu treffen. Dein finanzielles Wohlergehen ist unser Anliegen – kontaktiere uns, und wir navigieren gemeinsam durch die Welt der Finanzen.

Natürlich können sich im Laufe der Zeit Deine finanziellen Ziele und Bedürfnisse ändern. Wir verstehen, dass Flexibilität entscheidend ist. Wenn Du Dein Portfolio, das bspw. ursprünglich auf Sicherheit statt auf hohe Renditen ausgerichtet war, neu bewerten möchtest, stehen wir bereit, um es Deinen neuen Präferenzen anzupassen. Eine Anpassung Deines Portfolios ist jederzeit möglich – sprich einfach mit uns über Deine aktuellen Vorstellungen, und wir sorgen dafür, dass Deine Anlagestrategie immer auf dem neuesten Stand ist.

Nutze jetzt unsere kostenfreie Beratung und entdecke Anlagestrategien, die wirklich zu Dir passen – ganz ohne Risiko.

Solltest Du Dich gegen eine Umsetzung entscheiden, entstehen Dir keinerlei Kosten. Entscheidest Du Dich jedoch für eine Investition mit uns, sicherst Du Dir exklusive Vorteile: Aktuell erhältst Du 50 % Rabatt auf den Ausgabeaufschlag.

Ein starker Einstieg in Deine Geldanlage – unverbindlich, fair und mit echtem Mehrwert.

Hast Du noch Fragen?

Kontaktiere uns gerne jederzeit oder vereinbare einfach einen unverbindlichen Termin.

Warum Du mit uns zusammenarbeiten solltest

Fairness

Bei uns bekommst du einen vollkommen ehrlichen und transparenten Preis-/ Leistungsvergleich.

Erfahrung

Wir haben mehr als 35 Jahre Erfahrung im Bereich Versicherungen und Finanzen.

Neutralität

Als Versicherungsmakler arbeiten wir nicht für eine Gesellschaft, sondern für den Kunden.

Kostenlos

Unsere Beratung und der dazugehörige Service ist für Dich kostenlos. Es fallen für Dich keine Extrakosten an.

Kundenapp

Mit unserer Kundenapp hast Du jederzeit ortsunabhängig eine gute Übersicht über Deine Verträge.