KFZ-Versicherung.

Mit uns fährst Du auf Nummer sicher.

Startseite » lp_KFZ_Versicherung

KFZ-Versicherung

Jeder, der ein Auto besitzt, benötigt mindestens eine Kfz-Haftpflichtversicherung. Denn es handelt sich hierbei um eine Pflichtversicherung. Verursachst Du einen Autounfall, trägt diese Versicherung die durch den Unfall verursachten Kosten der anderen Unfallbeteiligten. Neben der Kfz-Haftpflichtversicherung gibt es im Zusammenhang mit der Kfz-Versicherung noch die Kaskoversicherungen, den Autoschutzbrief, die Insassenunfallversicherung und die Fahrerversicherung.

Inhaltsverzeichnis

- Darum sind wir Dein idealer Partner

- Warum eine KFZ-Versicherung unverzichtbar ist

- Deshalb lohnt sich ein Wechsel Deiner Versicherung

- Vergleich in Zahlen – Beispielrechnung

- Welchen Schutz bietet eine KFZ-Versicherung

- Optionale Zusatzbausteine für noch besseren Schutz

- Gesetzliche Mindestdeckung der KFZ-Haftpflicht

- Preisentwicklung für KFZ-Ersatzteile

- Weitere sinnvolle Leistungen

- FAQ – Häufig gestellte Fragen

Darum sind wir Dein idealer Partner

Seit 1990 am Markt – Mit über 35 Jahren Erfahrung zählen wir zu den etablierten Experten unserer Branche. Mit uns fährst du auf Nummer sicher.

Zufriedenheit, die überzeugt – Unsere Kundinnen und Kunden schätzen unsere Arbeit sehr – das zeigt sich in den durchweg positiven Bewertungen.

Echte Preisvorteile – Alle Rabatte, die wir von den Gesellschaften erhalten, geben wir 1:1 an Dich weiter. Ohne Feilschen – transparenter Preis.

Alles im Blick – Mit unserer praktischen Kunden-App hast du jederzeit all deine Verträge übersichtlich griffbereit.

Warum eine KFZ-Versicherung unverzichtbar ist

- Auch wenn es manchmal den Anschein macht, es sei nur ein kleiner Schaden, können Blechschäden oft hohe Kosten verursachen. Zusätzlich schützt Dich die KFZ-Haftpflichtversicherung vor Schadensersatzforderungen. Die sog. passive Rechtsschutzversicherung wehrt auch unberechtigte Ansprüche ab.

- Noch schlimmer wird es, wenn eine Person dabei verletzt wird. Das kann richtig teuer werden und bei schweren Verletzungen können sogar lebenslange Zahlungen auf Dich zukommen. Dies übernimmt auch die KFZ-Haftpflichtversicherung für Dich.

- Die Teil- bzw. Vollkaskoversicherung rundet das ganze Paket zusätzlich ab, sodass auch Schäden am eigenen Fahrzeug bezahlt werden, wenn kein anderer dafür Haftbar ist. So zahlt die Teilkaskoversicherung z.B. bei Diebstahl und die Vollkasko für selbstverschuldete Schäden am eigenen Fahrzeug.

Deshalb lohnt sich ein Wechsel der KFZ-Versicherung

Senke Deine Kosten durch eine günstigere Versicherung

Durch einen Wechsel lässt sich oft viel Geld sparen ohne das Du dabei auf Leistungen verzichten musst. Wer hat schon Geld zu verschenken?

Passe die Versicherung an Deine Bedürfnisse an

Das Leben ist voller Veränderungen. Entscheide Dich für eine Versicherung die perfekt auf Deine Bedürfnisse abgestimmt ist.

Du hast die Versicherung noch nie gewechselt

Auch dort schlummert eventuell ein großes Sparpotential. Ein Wechsel ist einfach und unkompliziert. Wir helfen Dir auch gerne dabei.

Hinweis – Vertragsblauf

Bitte achte genau darauf, wann deine Versicherungspolice endet. Nicht alle Versicherungen laufen automatisch zum 01.01. aus. Einige Versicherer haben ein individuelles Enddatum. Das bedeutet: Wenn dein Vertrag zum Beispiel am 23.03.2025 begonnen hat, endet er auch am 23.03.2026 und nicht am 01.01.

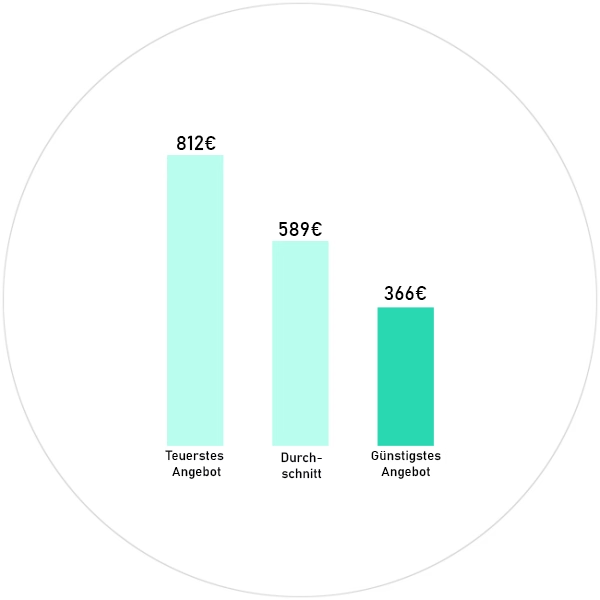

Vergleich in Zahlen – Beispielrechnung

Wie Du an der Grafik* siehst, unterscheiden sich die Preise trotz gleicher Angaben** bei den Versicherern enorm. Je nach Angaben und Fahrzeugtyp, können die Versicherer noch deutlich weiter auseinander liegen. Daher ist es wichtig zu vergleichen, wo Dein Fahrzeug mit dem besten Preis-/ Leistungsverhältnis zu versichern ist.

*Die Grafik zeigt das günstigste und das teuerste Angebot aus unserem Vergleichsrechner, bei gleichen Angaben.

**Gemachte Angaben: Fahrzeug: Opel Adam 1.0 mit 90PS, Neuwagen, Fahrleistung: 9.000km p.a., Garagenfahrzeug, Fahrer: Versicherungsnehmer 35 Jahre alt und ein zusätzlicher Fahrer 33 Jahre alt, beide in häuslicher Gemeinschaft, Versicherungsschutz: Haftpflicht (SF11) mit Schutzbrief, Vollkasko (SF11) mit 300€ SB, inkl. Teilkasko mit 150€ SB, Zahlweise: Jährlich. Keine zusätzlichen Bausteine. Stand der Tarife: 10/2025.

Welchen Schutz bietet eine KFZ-Versicherung?

KFZ-Haftpflicht

- Gesetzlich vorgeschrieben in Deutschland.

- Für Schäden, die Du anderen mit Deinem Fahrzeug zufügst.

Teilkasko

+ alle Leistungen der KFZ-Haftpflicht

- Freiwillige Versicherung.

- Gegen Diebstahl und Schäden am eigenen Auto, z.B. durch Elementarereignisse, Brand Glasschäden und Tierbissschäden sind abgedeckt.

- Kann nur in Verbindung mit einer KFZ-Haftpflichtversicherung abgeschlossen werden.

Vollkasko

+ alle Leistungen von KFZ-Haftpflicht und Teilkasko

- Freiwillige Versicherung.

- Gegen Diebstahl und Schäden am eigenen Auto, z.B. durch Elementarereignisse, Brand Glasschäden und Tierbissschäden sind abgedeckt. (Teilkasko)

- Für Schäden an Deinem eigenen Fahrzeug durch selbst verschuldete Unfälle und Vandalismus. (Vollkasko)

- Kann nur in Verbindung mit einer KFZ-Haftpflichtversicherung abgeschlossen werden.

Die KFZ-Haftpflichtversicherung ist der Grundstein. Wenn Du ein Auto besitzt und damit im öffentlichen Verkehr fahren möchtest, ist eine Kfz-Haftpflichtversicherung für Dich Pflicht. Denn ohne Kfz-Haftpflichtversicherung ist die Zulassung eines Kraftfahrzeuges für den öffentlichen Straßenverkehr nicht zulässig.

Verursachst Du mit deinem Auto einen Unfall, trägt die Kfz-Haftpflichtversicherung die Schadensersatzzahlungen an die anderen Beteiligten des Unfalls. Sie übernimmt dabei die angefallenen Kosten für Personen-, Sach- und Vermögensschäden.

Zusätzlich zu der Kfz-Haftpflichtversicherung kannst Du dich über eine Kaskoversicherung absichern. Welche Form der Absicherung für dich sinnvoll ist, hängt maßgeblich von dem Alter und dem Wert deines Fahrzeuges ab sowie von Deinem individuellen Absicherungsbedürfnis. Der Abschluss einer Kaskoversicherung ist freiwillig.

Die Teilkasko deckt Schäden durch Brand, Explosion, Diebstahl, Raub, Elementarereignisse wie Sturm, Hagel und Überschwemmungen sowie durch Haarwild ab. Auch Glasschäden, die zum Beispiel durch einen Steinschlag verursacht werden, sind versichert.

Die Vollkasko kommt zusätzlich zu den oben aufgeführten Teilkaskoschäden noch für Unfallschäden am eigenen Fahrzeug sowie für Schäden durch Vandalismus auf. Der Abschluss einer Vollkaskoversicherung ist in der Regel dann sinnvoll, wenn Sie einen Neuwagen oder ein neuwertiges Auto fahren.

Optionale Zusatzbausteine für noch besseren Schutz

Wann ist ein Autoschutzbrief sinnvoll?

Mit einem Autoschutzbrief werden dir Abschlepp- und Bergungskosten nach einer Panne oder einem Unfall erstattet. Auch Kosten für notwendige Übernachtungen und einen Mietwagen werden getragen.

Bist Du Mitglied in einem Automobilclub, bist Du in der Regel über deine Mitgliedschaft bereits abgesichert. Bist du kein Mitglied in einem Automobilclub, ist der Schutzbrief sinnvoll, da dieser nur ca. 20 EUR pro Jahr in der KFZ-Versicherung kostet.

Ist der Rabattschutz vereinbart, wird pro Versicherungsjahr ein belastender Schaden so behandelt, als sei er nicht gemeldet worden. Man hat quasi einen Unfall pro Jahr Frei. “Quasi”, weil der SFR (Schadenfreiheitsrabatt) im Hintergrund trotzdem belastet wird. Dieser bleibt durch den Rabattschutz als Sondereinstufung weiterhin bestehen. Bei einem Wechsel in einen Tarif ohne Rabattschutz würde dieser schadenbelastete SFR dann aber runtergestuft werden.

Daher ist es wichtig, bei einem Wechsel einen Tarif mit Rabattschutz zu wählen, damit man seinen SFR behält. Der neue Versicherer übernimmt dann i.d.R. die Sondereinstufung durch den Rabattschutz.

Verursachst Du einen Autounfall und wirst durch die Verletzung invalide, zahlt die Fahrerschutzversicherung Dir einen einmaligen Kapitalbetrag. Diese Absicherung ist dann sinnvoll, wenn du keine private Unfallversicherung hast.

Die GAP-Deckung ist eine zusätzliche Versicherungsleistung der Kaskoversicherung für Leasingfahrzeuge. Sie zahlt bei Totalschaden oder Diebstahl den Restbetrag zwischen Wiederbeschaffungswert und Leasingrestwert. Teils ist die GAP-Deckung fürs Kfz Bestandteil des Leasingvertrags

Mit der Werkstattbindung bestimmt bei einem Schaden die Kaskoversicherung, in welcher Werkstatt Dein Auto repariert wird. Dafür gibt es einen Beitragsrabatt bis zu 20 Prozent. Zusätzlich hat man bei den Partnerwerkstätten oft einen Anspruch auf einen kostenlosen Leihwagen.

Bei Neu- und Leasingfahrzeugen kann eine Werkstattbindung jedoch problematisch sein, da Autohersteller in diesen Fällen oft eine Instandsetzung in einer ihrer Vertragswerkstätten vorschreiben und ansonsten Garantien beeinträchtigt sein können.

Die Insassenunfallversicherung ist eine freiwillige Zusatzversicherung, die einen einmaligen Kapitalbetrag zahlt, falls Du oder Deine Mitfahrer durch einen Unfall mit einem Kraftfahrzeug invalide werden.

Gesetzliche Mindestdeckung der KFZ-Haftpflichtversicherung:

Schadensart

Betrag

Personenschäden

7,5 Millionen Euro

Sachschäden

1,22 Millionen Euro

Vermögensschäden

50.000 Euro

Wie haben sich die Preise für KFZ-Ersatzteile in den letzten Jahren enwickelt?

Quelle: http://www.gdv.de, durchschnittliche Preise (inkl. 19% MwSt.) für ausgewählte Ersatzteile repräsentativer Fahrzeugtypen von 2014 – 2024.

Weitere sinnvolle Leistungen der Autoversicherung

Auch hier kommt es letztendlich auf die individuellen Bedürfnisse an. Weitere wichtige Leistungen könnten folgende sein:

- Hohe Deckungssumme:

Wähle einen Tarif mit maximalen Deckungssummen im Schadensfall. Eine pauschale Abdeckung von 100 Millionen Euro ist empfehlenswert. Personenschäden sollten mit mindestens 10 Millionen Euro je geschädigter Person abgesichert sein. - Grobe Fahrlässigkeit:

Achte darauf, dass grobe Fahrlässigkeit mitversichert ist. Ansonsten musst Du einen solchen Schaden selbst bezahlen. - Erweiterter Wildschaden:

Erweitere die übliche Wildschadendeckung um „Tiere aller Art“. Dann greift die Autoversicherung auch bei einem Unfall etwa mit einem Fasan oder einem Rind. - Marderbiss/Tierbiss:

Achte darauf, dass diese Leistung enthalten ist – und erweitere den Baustein um Folgeschäden. Im besten Fall enthält der Tarif sogar die Erweiterung “Tierbiss” anstatt Marderbiss. - Neupreis-/ bzw. Kaufpreisentschädigung:

Dieser Baustein ersetzt dir bei einem Totalschaden oder Diebstahl den kompletten Neu- oder Kaufpreis innerhalb eines bestimmten Zeitraumes. Gerade bei neuen und jungen Fahrzeugen ist dies sehr wichtig. Kaum vom Hof gefahren, haben die Autos oft schon an Wert verloren, aber die Finanzierung läuft bspw. noch einige Jahre. Je nach Tarif gibt es hier große Unterschiede. Von 0 – 36 Monate nach Zulassung ist alles Möglich

FAQ – Häufig gestellte Fragen

Du kannst hier klicken um zu unserem Anfragebogen zu kommen. Dort werden alle Daten abgefragt, die wir benötigen. Die Anfrage ist unverbindlich. Wir senden Dir dann ein Angebot zu und entweder sagt es Dir zu oder nicht.

Um Dein Automodell bestimmen zu können, benötigen wir die Herstellernummer (HSN), die Typschlüsselnummer (TSN) und die Erstzulassung. Diese Angaben findest Du in Deinem Fahrzeugschein/Fahrzeugbrief.

Zusätzlich benötigen wir Deine persönlichen Daten wie Name, Anschrift und Geburtsdatum sowieso die Auskunft darüber, wer Deinen Wagen fahren wird.

Hast Du bereits eine KFZ-Versicherung bei einem anderen Versicherer? Dann benötigen wir noch folgende Angaben:

- Name des aktuellen Versicherers

- Deine aktuelle Schadenfreiheitsklasse in Haftpflicht und ggfs. Vollkasko

- jährliche Fahrleistung: Wieviele Kilometer wirst Du mit dem Fahrzeug im Jahr fahren?

- gewünschter Versicherungsumfang: Haftpflicht/Teilkasko/Vollkasko ggfs. zusätzliche Bausteine

Der Preis einer Kfz-Versicherung hängt von vielen Faktoren ab – nicht nur von der aktuellen Situation. Versicherungen berechnen den Beitrag anhand des individuellen Risikos des Fahrers. Dabei spielen verschiedene Merkmale eine Rolle: das Alter des Fahrzeughalters, die Anzahl der unfallfreien Jahre, das Fahrzeugmodell und sogar der Zulassungsbezirk. All diese Faktoren beeinflussen den Versicherungsbeitrag.

Wichtige Punkte sind noch:

- Kilometerleistung pro Jahr

- Welches Auto wird gefahren?

- Fahrzeugalter beim Kauf

- Wer ist Fahrzeughalter?

- Wer darf mit dem Fahrzeug fahren?

- Wie alt sind die Fahrer?

- Zusatzbausteine und Selbstbeteiligungen

- Wo ist der Wohnsitz?

- Wie lange unfallfrei?

SF-Klasse steht für Schadenfreiheitsklasse. Diese geben an, wieviele Jahre Du schaden- und unfallfrei in der KFZ-Versicherung gefahren bist. Deine aktuelle SF-Klasse findest Du in deiner letzten Beitragsrechnung. Je höher deine SF-Klasse ist, desto günstiger wird deine Versicherung.

Um in die nächste SF-Klasse aufzusteigen, muss Dein Fahrzeug in einem Kalenderjahr (vom 01.01. – 31.23) mindestens 6 volle Monate zugelassen und versichert sein. Dann steigt man im Folgejahr zum 01.01. eine SF-Klasse nach oben.

In den meisten Fällen ist der 31.12. der Versicherungsablauf. Zu dem Datum kannst Du Deine Versicherung dann mit einer Kündigungsfrist von einem Monat kündigen. Daher gibt es auch den sogenannten “Stichtag 30.11.”. Bis Ende November muss die Kündigung bei dem Versicherer eingehen. Zum 01.01. kannst du dann deine neue Versicherung abschließen.

Achtung: Es gibt auch Versicherer die einen unterjährigen Ablauf anbieten. Also schaue am besten in deinen Versicherungsschein, wann der Versicherungsablauf deines Vertrages ist. Hier gilt aber ebenfalls die Kündigungsfrist von einem Monat.

Du kannst deine Kfz-Versicherung auch noch nach dem 30.11. kündigen, wenn Deine aktuelle Kfz-Versicherung den Beitrag erhöht hat. Nach Zugang der Erhöhung hast du 4 Wochen Zeit den Vertrag außerordentlich zu kündigen. Die Kündigung erfolgt dann zum Zeitpunkt des Wirksamwerdens der Erhöhung. Folgende Voraussetzungen müssen dazu erfüllt sein:

- Dein Versicherungsbeitrag ist erhöhrt worden, ohne dass eine Rückstufung durch einen Schaden vorliegt.

- Deine Prämie wurde aufgrund einer Änderung der Typ- oder Regionalklassen Deines Fahrzeuges erhöht.

- Deine Kündigung ist unter Angabe des Grundes “Beitragserhöhung” innerhalb von vier Wochen nach Erhalt der Beitragsrechnung bei Deinem Versicherer eingegangen.

Die Kfz-Haftpflichtversicherung deckt Schäden ab, die Du an fremdem Eigentum oder an anderen Personen im Straßenverkehr verursachst – sei es eine kleine Delle beim Einparken oder ein schwerer Unfall mit Totalschaden und Verletzten. In Deutschland ist diese Versicherung obligatorisch: Ohne sie kann kein Fahrzeug zugelassen werden. Die Kaskoversicherung hingegen ist freiwillig und übernimmt Kosten für Schäden am eigenen Fahrzeug. Dabei unterscheidet man zwischen Teilkasko und Vollkasko.

Eine Kaskoversicherung ist sinnvoll, wenn Du Dein Auto gegen verschiedene Schäden schützen möchtest. Die Teilkaskoversicherung deckt unter anderem Schäden durch Naturgewalten, Feuer, Glasbruch und Wildunfälle ab. Die Vollkaskoversicherung hingegen bietet zusätzlichen Schutz bei selbstverursachten Schäden, Vandalismus und Fahrerflucht durch unbekannte Personen. Sie bietet den umfassendsten Schutz und ist besonders empfehlenswert.

Ja, du kannst aber nur deine KFZ-Haftpflichtversicherung als Vorsorgeaufwendung absetzen.

Vergleichsrechner und Anfrage

Hast Du noch Fragen?

Kontaktiere uns gerne jederzeit oder vereinbare einfach einen unverbindlichen Termin.

Frage ein unverbindliches Angebot an.