Private Rentenversicherung.

Rente genießen, Strandträume leben – Deine private Rentenversicherung machts möglich!

Startseite » lp_rentenversicherung

Private Rentenversicherung

Eine private Rentenversicherung ist eine ergänzende Vorsorge zur gesetzlichen Rente. Sie hilft dabei, den Lebensstandard im Ruhestand zu sichern und finanzielle Lücken zu schließen.

Mit einer privaten Rentenversicherung kannst Du also sorgenfrei in den Ruhestand gehen und Deine Freizeit genießen.

Warum ist eine private Rentenversicherung wichtig?

Es ist wichtig, privat für das Alter vorzusorgen, da die gesetzliche Rente allein nicht ausreichen wird, um den gewohnten Lebensstandard zu halten. Schon heute erhalten Rentner aus der gesetzlichen Rente im besten Fall nur etwa die Hälfte ihres vorherigen Einkommens.

Dieses Rentenniveau wird voraussichtlich weiter sinken, da die Rentenversicherung im Umlageverfahren finanziert wird: Die Beiträge der aktuellen Arbeitnehmer werden zur Finanzierung der heutigen Rentner verwendet. Mit einer alternden Bevölkerung müssen künftig immer weniger Arbeitnehmer für immer mehr Rentner aufkommen.

Deshalb ist es notwendig, zusätzlich Geld anzusparen, um im Alter mehr als nur die Grundversorgung zu haben und den Lebensstandard zu sichern. Andernfalls droht im Ruhestand eine Rentenlücke, bei der die Einnahmen nicht ausreichen, um alle notwendigen Ausgaben zu decken.

Was ist eine private Rentenversicherung?

Mit einer privaten Rentenversicherung legst Du privat Geld für Deinen Ruhestand zurück und sicherst Dir eine monatliche Rentenzahlung. Der große Vorteil einer Rentenversicherung im Vergleich zu einer reinen Kapitalanlage ist, dass sie ab Rentenbeginn eine lebenslange monatliche Rente auszahlt – unabhängig davon, wie alt Du wirst. So musst Du Dir keine Sorgen machen, dass Dir im hohen Alter das Geld ausgeht.

Zusätzlich bietet sie steuerliche Vorteile: Die spätere Rente wird nur mit einem geringen Ertragsanteil besteuert. Wenn Du Dir das gesamte angesparte Kapital als Einmalzahlung auszahlen lässt, sind nach zwölf Jahren und ab einem Alter von 62 Jahren die Hälfte der Erträge steuerfrei (bei einer Fondspolice: 57,5 Prozent), was mehr ist als beim Verkauf eines Aktien-ETFs (30 Prozent). Das ist das sogenannte Halbeinkünfteverfahren.

Vor- und Nachteile

Vorteile:

- Schutz vor Altersarmut

- Lebenslange monatliche Rente

- Flexible, individuelle Produkte

- Steuervorteile

- Zusätzliche Bausteine zur Absicherung möglich

- Garantien sind möglich

Nachteile:

- Ggfs. höhere Kosten (je nach Produkt)

- Geringere Renditemöglichkeiten bei Wahl einer klassischen Anlageform

- Lange Bindung

Varianten der privaten Rentenversicherung

Private Rentenversicherungen gibt es grundsätzlich in drei Varianten, die sich hinsichtlich der Anlageform unterscheiden. Welche Variante der Rentenversicherung für Dich sinnvoll ist, hängt von Deiner persönlichen Situation und Risikobereitschaft ab.

Eine klassische Rentenversicherung ist eine Form der Altersvorsorge, bei der Du regelmäßig Beiträge einzahlst, um im Ruhestand eine garantierte monatliche Rente zu erhalten. Hier sind die wichtigsten Merkmale:

- Garantierte Leistungen: Du erhälst eine lebenslange monatliche Rente, deren Höhe bereits bei Vertragsabschluss festgelegt wird.

- Sicherheit: Das eingezahlte Kapital wird sicher und konservativ angelegt, meist in festverzinslichen Wertpapieren.

- Steuervorteile: Beiträge können oft steuerlich abgesetzt werden, und die spätere Rente wird nur mit einem geringen Ertragsanteil besteuert.

- Flexibilität: Du kannst zwischen verschiedenen Auszahlungsoptionen wählen, z.B. lebenslange Rente oder einmalige Kapitalauszahlung.

Mit einer klassischen Rentenversicherung hast Du also eine sichere und planbare Altersvorsorge, die Dir finanzielle Stabilität im Ruhestand bietet.

Eine fondsgebundene Rentenversicherung ist eine Altersvorsorge, bei der Deine Beiträge in Investmentfonds angelegt werden. Hier sind die wichtigsten Merkmale:

- Kapitalanlage in Fonds: Deine Beiträge werden in verschiedene Investmentfonds investiert, was potenziell höhere Renditen ermöglicht.

- Flexibilität: Du kannst die Fonds, in die investiert wird, oft selbst auswählen und während der Laufzeit wechseln.

- Chancen und Risiken: Da die Rendite von der Entwicklung der Fonds abhängt, gibt es höhere Gewinnchancen, aber auch ein höheres Risiko im Vergleich zu klassischen Rentenversicherungen.

- Steuervorteile: Ähnlich wie bei klassischen Rentenversicherungen können Beiträge steuerlich abgesetzt werden, und die spätere Rente wird nur mit einem geringen Ertragsanteil besteuert.

- Lebenslange Rente: Trotz der Fondsbindung erhältst Du ab Rentenbeginn eine lebenslange monatliche Rente.

Mit einer fondsgebundenen Rentenversicherung kannst Du also von den Chancen des Kapitalmarkts profitieren und gleichzeitig eine sichere Altersvorsorge aufbauen.

Die Hybride Rentenversicherung ist eine Mischung aus den beiden vorherig genannten Varianten. Ein Teil wird sicherheitsorientiert und der andere Teil wird Renditeorientiert in Investmentfonds angelegt. Du kannst die Gewichtung selbst bestimmten und so deine persönlichen Wünsche einfließen lassen.

Warum fondsgebundene Rentenversicherung?

Langfristig gesehen sind Unternehmensbeteiligungen unschlagbar. Aktien dominieren über die Zeit alle anderen Anlageformen, auch wenn sie kurz- bis mittelfristig Schwankungen unterliegen. Historische Analysen zeigen, dass Aktienmärkte Krisen wie Weltkriege nur kurzfristig beeinflussen und sich immer wieder erholen. Die Performance deutscher Aktien und des MSCI World Index über Jahrzehnte hinweg zeigt, dass langfristige Aktieninvestitionen stets Gewinne abwarfen, mit einer Mindestrendite von 5 % jährlich nach zwei Jahrzehnten.

Im Gegensatz zu der Mindestrendite, kommen wir gleich auch zu der Rendite des MSCI World, die er die letzten Jahre erwirtschaftet hat.

Kleiner Exkurs: Was ist der MSCI World Index?

Der MSCI World Index ist ein globaler Aktienindex, der die Wertentwicklung von etwa 1.500 großen und mittelgroßen Unternehmen aus 23 entwickelten Ländern abbildet. Der Index wird von MSCI (ehemals Morgan Stanley Capital International) verwaltet und dient als gängiger Benchmark für globale Aktienfonds.

Er deckt etwa 85 % der frei handelbaren Marktkapitalisierung in jedem Land ab und bietet eine breite Diversifikation über verschiedene Branchen und Regionen hinweg. Zu den größten Unternehmen im Index gehören bekannte Namen wie Apple, Microsoft und Amazon. Die einzelnen Unternehmen werden gemäß ihrer jeweiligen Streubesitz-Marktkapitalisierung gewichtet. Der MSCI World wird von dem US-amerikanischen Finanzdienstleister MSCI herausgegeben und gilt als einer der wichtigsten Aktienindizes weltweit.

Der MSCI World Index ist aber nur einer von vielen. Es gibt noch breiter gestreute ETFs und auch weniger breit gestreute ETFs. Willst du mehr auf die Techsektoren setzen? Oder etwas ganz anderes? Am Ende kannst Du Dein Portfolio ganz nach Deinen Wünschen und Bedürfnissen zusammenstellen. Wir helfen Dir gerne dabei mit unserer Expertise!

Zusammensetzung MSCI World

Sektor

Informationstechnologie

Finanzen

Gesundheitswesen

Industrieunternehmen

Nicht-Basis-Konsumgüter

Kommunikationsdienstleister

Basis-Konsumgüter

Energie

Roh- und Grundstoffe

Versorgungsunternehmen

Immobilien

Anteil

23 %

15 %

12 %

11 %

10 %

8 %

7 %

5 %

4 %

3 %

2 %

Top 10 Aktien im MSCI World

Aktie

Apple

NVIDIA

Microsoft

Amazon

META

Alphabet A

Broadcom

Alphabet C

Tesla

JP Morgan

Anteil

5,13 %

4,27 %

3,91 %

2,80 %

2,04 %

1,39 %

1,23 %

1,21 %

1,17 %

1,05 %

Jährliche Entwicklung MSCI World

Jahr

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

Veränderung in %

17,00 %

21,77 %

-19,46 %

20,14 %

14,06 %

25,19 %

-10,44 %

20,11 %

5,32 %

-2,74 %

Chart des MSCI World Index

Quelle: Onvista, MSCI World Index vom 10.03.2025

Der MSCI World Index von 1970 – 2025.

Rendite der letzten Jahre (annualisiert):

Die letzten 3 Jahre – 16,50% (pro Jahr)

Die letzten 5 Jahre – 17,42% (pro Jahr)

Die letzten 10 Jahre – 14,99% (pro Jahr)

Entwicklung der Rendite des MSCI World Index (Backtest)

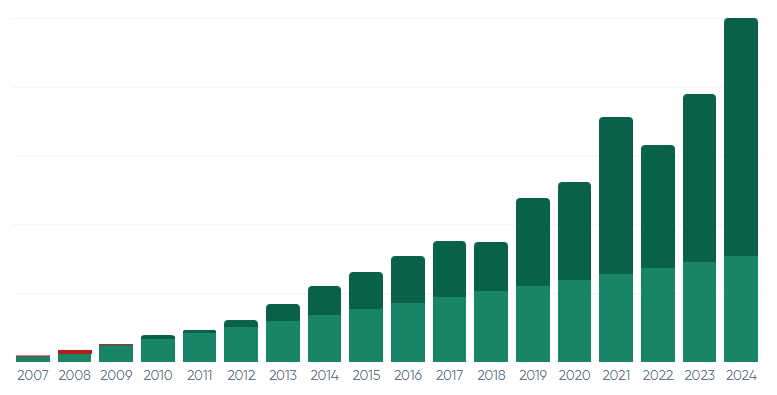

Wir machen einen Backtest und schauen uns an, was passiert wäre, wenn du 100€ monatlich ab dem 01.01.2007 in den MSCI World investiert hättest. Dazu haben wir einmal die Stichtage nach 2 Jahren, 5 Jahren, 10 Jahren und 18 Jahren nachgeschaut.

nach 2 Jahren (2009)

Eingezahlt: 2.400€

Depotwert: 1.585€

Rendite: -815€

Ø Rendite: -34,8%

nach 5 Jahren (2012)

Eingezahlt: 6.000€

Depotwert: 6.533€

Rendite: 533€

Ø Rendite: 3,4%

nach 10 Jahren (2017)

Eingezahlt: 12.000€

Depotwert: 21.700€

Rendite: 9.700€

Ø Rendite: 11,4%

nach 18 Jahren (2025)

Eingezahlt: 21.600€

Depotwert: 70.232€

Rendite: 48.632€

Ø Rendite: 11.9%

Quelle: Zendepot/ETF-Backtest, Hellgrün: Eingezahlte Beiträge, Dunkelgrün: Depotwert

Backtest-Chart MSCI World

Der Dazugehörige Chart von 2007 – 2025 zeigt sehr schön, wie sich der Zinseszinseffekt in den letzten Jahren extrem positiv ausgewirkt hat.

Das beste Jahr (2021) mit 32,8% Rendite.

Das schlechteste Jahr (2008) mit -41,4% Rendite.

Die Ø-Jahresrendite lag bei 11,9%.

Weiter mit der Rentenversicherung: Steuervorteil der privaten Rente: der Ertragsanteil

Die monatlichen Rentenzahlungen, die Du im Ruhestand erhältst, werden nur mit dem sogenannten Ertragsanteil besteuert. Der Ertragsanteil ist ein festgelegter Prozentsatz der Rente, der abhängig vom Alter bei Rentenbeginn ist. Je älter Du bei Rentenbeginn bist, desto geringer ist der ERtragsanteil. Zum Beispiel beträgt der Ertragsanteil bei einem Rentenbeginn mit 65 Jahren 18%.

Wenn Du Dich entscheidest Dir das angesparte Kapital als Einmalzahlung auszahlen zu lassen, greift das Halbeinkünfteverfahren. Das bedeutet, dass nur die Hälfter der Erträge, also der Gewinn, der über die eingezahlten Beiträge hinausgeht, versteuert werden muss. Um von diesem Verfahren zu profitieren, muss der Versicherungsvertrag mindestens 12 Jahre bestanden haben und die Auszahlung nach dem 62. Lebensjahr erfolgen.

Bei einer fondsgebundenen Rentenversicherung sind 15 Prozent der Erträge grundsätzlich steuerfrei. Wenn die Bedingungen hinsichtlich Laufzeit und Alter erfüllt sind, müssen die verbleibenden 85 Prozent der Erträge nur zur Hälfte versteuert werden.

Im Gegensatz dazu musst Du bei einer privaten Geldanlage in Aktienfonds bereits während der Ansparphase einen Teil des Ertrags (Vorabpauschale) versteuern, sofern der Wert des Fonds im Jahr gestiegen ist. Beim Verkauf der Anteile wird dann der tatsächliche Gewinn versteuert. Bei ETF-Aktienfonds fällt die Abgeltungssteuer auf 70 Prozent der erzielten Gewinne an.

Wenn Du mit ETFs (Exchange Traded Funds) für das Alter vorsorgen möchtest, hast Du grundsätzlich die Wahl zwischen einem ETF-Sparplan und einer fondsgebundenen Rentenversicherung, die Investitionen in solche Wertpapiere ermöglicht. Zur Absicherung des Ruhestands ist eine Rentenversicherung die bevorzugte Option. Mit einem garantierten Rentenfaktor oder je nach Tarif auch einem Ablaufmanagement ist hier alles auf eine lebenslange, sichere monatliche Rente ausgerichtet.

Ein ETF-Sparplan eignet sich hingegen gut, um freies Vermögen anzusparen. Er garantiert jedoch keine lebenslange Rente oder einen festen Rentenfaktor.

Rentenversicherung

ETF-Sparplan

Ziel

Ruhestand absichern

Vermögen aufbauen

Lebenslange Rente

Garantierter Rentenfaktor*

Garantie auf eingezahlte Beiträge*

Zusätzliche Garantien

Es können zusätzliche Bausteine wie z.B. Beitragsbefreiung bei Berufsunfähigkeit hinzugefügt werden.

Steuern

Rente:

Nur Ertragsanteil wird besteuert

Auszahlung:

Hälfte des Gewinns ist steuerfrei

Auszahlung: 25% Abgeltungssteuer + Soli-Zuschlag (+ Kirchensteuer) auf 70% der Erträge

Umschichten

Steuerfrei

Steuern auf Erträge bei Verkauf

*Der garantierte Rentenfaktor, die Garantie auf eingezahlte Beiträge und das Ablaufmanagement sind abhängig vom jeweilig abgeschlossenenm Tarif und können variieren.

Hast Du noch Fragen?

Kontaktiere uns gerne jederzeit oder vereinbare einfach einen unverbindlichen Termin.

Warum Du mit uns zusammenarbeiten solltest

Fairness

Bei uns bekommst du einen vollkommen ehrlichen und transparenten Preis-/ Leistungsvergleich.

Erfahrung

Wir haben mehr als 35 Jahre Erfahrung im Bereich Versicherungen und Finanzen.

Neutralität

Als Versicherungsmakler arbeiten wir nicht für eine Gesellschaft, sondern für den Kunden.

Kostenlos

Unsere Beratung und der dazugehörige Service ist für Dich kostenlos. Es fallen für Dich keine Extrakosten an.

Kundenapp

Mit unserer Kundenapp hast Du jederzeit ortsunabhängig eine gute Übersicht über Deine Verträge.